Simulation de crédit : préparez votre projet immobilier sereinement

Imaginez ce scénario classique : un couple trentenaire visite pendant trois mois des appartements à 320 000 €, multiplie les coups de cœur, avant de découvrir que leur capacité d’emprunt réelle plafonne à 265 000 €. Résultat : frustration, perte de temps, découragement.

Cette situation concerne des milliers d’acquéreurs chaque année. La pratique bancaire démontre que l’absence de simulation préalable fait perdre en moyenne deux à trois mois aux porteurs de projet, qui ciblent des biens financièrement hors de portée. Pourtant, quelques minutes suffisent pour obtenir une estimation fiable de sa capacité d’emprunt et éviter ces déconvenues.

Calculer ses mensualités ou estimer le montant empruntable selon son budget mensuel permet de cibler dès le départ les biens accessibles, tout en respectant la règle bancaire des 35 % de taux d’endettement maximal. Cette démarche rationnelle transforme la recherche immobilière en parcours efficace plutôt qu’en course d’obstacles.

Information : Cet article a une vocation informative et pédagogique. Les simulations et estimations présentées ne constituent pas une offre de crédit ni un conseil financier personnalisé. Pour toute décision d’emprunt, consultez un conseiller bancaire ou un courtier en crédit immobilier certifié qui analysera votre situation personnelle.

Votre plan d’action simulation en 4 étapes

- Rassemblez vos données financières : revenus nets mensuels, crédits en cours, montant de l’apport disponible

- Utilisez un simulateur fiable pour calculer votre capacité d’emprunt ou vos mensualités selon le montant souhaité

- Intégrez tous les frais annexes dans votre calcul : notaire, garantie, assurance emprunteur, frais de dossier

- Constituez votre dossier complet avant de contacter les banques pour maximiser vos chances d’acceptation

Pourquoi anticiper votre budget d’emprunt avant la première visite

Sans estimation préalable de leur capacité d’emprunt, les acquéreurs sélectionnent des biens selon leurs besoins (surface, quartier, proximité écoles) mais pas selon leur budget réel. Les visites s’accumulent, l’attachement émotionnel se crée, puis vient le rendez-vous bancaire qui brise leurs espoirs.

67

%

des primo-accédants surestiment leur capacité d’emprunt réelle lors de leurs premières recherches immobilières

Cette erreur de méthode coûte en moyenne deux à trois mois de recherches infructueuses. Les acquéreurs qui réalisent une simulation de prêt immobilier sur caisse-epargne.fr avant leurs premières visites ciblent des biens 40 % plus cohérents avec leur budget bancaire final.

L’approche rationnelle inverse la logique : vous définissez d’abord votre enveloppe financière réelle, puis vous ne consultez que les annonces situées dans cette fourchette. Votre recherche gagne en efficacité, vos visites deviennent pertinentes, et vous évitez l’épuisement émotionnel lié aux refus bancaires tardifs.

Les paramètres qui sculptent votre capacité d’emprunt

Comprendre les paramètres bancaires permet d’anticiper le montant réel que vous pourrez emprunter, bien avant le rendez-vous avec le conseiller. Chaque élément pèse différemment dans l’équation finale.

Revenus stables et taux d’endettement : le socle du calcul

La réglementation impose aux établissements bancaires de vérifier que vos mensualités de crédit, assurance emprunteur incluse, ne dépassent pas 35 % de vos revenus nets mensuels. Comme ainsi que l’impose la réglementation détaillée sur Service-Public.fr, cette règle du taux d’endettement maximal constitue le premier filtre d’acceptation.

Les revenus pris en compte sont ceux considérés comme stables et récurrents : salaires nets après impôt à la source, pensions de retraite, revenus fonciers justifiés sur trois années. Les banques excluent généralement les primes variables récentes, les revenus d’intérim, ou les compléments non contractuels.

Un couple gagnant 4 200 € nets mensuels pourra consacrer au maximum 1 470 € par mois à son crédit immobilier. Si ce couple rembourse déjà 280 € de crédit automobile, sa capacité disponible pour le crédit immobilier tombe à 1 190 €.

Durée, taux et assurance : l’équation qui fixe vos mensualités

Une fois votre capacité mensuelle définie, trois paramètres transforment ce montant en capital empruntable : la durée du prêt, le taux d’intérêt négocié, et le coût de l’assurance emprunteur. Le dernier baromètre trimestriel de l’Observatoire Crédit Logement/CSA mesure qu’en décembre 2025, la durée moyenne des prêts atteignait 250 mois.

Plus vous allongez la durée, plus vous réduisez vos mensualités, mais plus le coût total de votre crédit augmente via les intérêts cumulés.

| Durée | Mensualité (hors assurance) | Coût total intérêts | Taux moyen appliqué |

|---|---|---|---|

| 15 ans | 1 480 € | 66 400 € | 3,20 % |

| 20 ans | 1 185 € | 84 400 € | 3,40 % |

| 25 ans | 1 020 € | 106 000 € | 3,55 % |

L’assurance emprunteur représente entre 0,20 % et 0,40 % du capital emprunté selon votre âge et votre état de santé. Sur un prêt de 250 000 € à 0,30 % d’assurance, comptez environ 62 € supplémentaires par mois.

Frais annexes souvent oubliés dans les estimations initiales

Les acquéreurs concentrent leur attention sur le prix du bien et le montant emprunté, en négligeant les frais qui viennent réduire leur capacité d’achat réelle. Ces coûts annexes peuvent représenter entre 8 % et 12 % du montant total de l’opération.

Les frais de notaire varient selon le type de bien : comptez environ 7 à 8 % du prix dans l’ancien, et 2 à 3 % dans le neuf. Sur un appartement ancien à 280 000 €, prévoyez donc entre 19 600 € et 22 400 € de frais notariés.

S’ajoutent les frais de garantie (entre 1 % et 2 % du capital emprunté) et les frais de dossier bancaire (généralement entre 500 € et 1 500 €).

Limites d’une simulation en ligne : Les résultats obtenus via un simulateur sont des estimations indicatives et ne constituent pas une offre de crédit. Chaque banque applique ses propres critères d’analyse et barèmes, et les taux affichés sont susceptibles d’évoluer selon votre profil emprunteur et les conditions du marché. Une simulation ne remplace pas l’étude personnalisée de votre dossier par un conseiller bancaire. Consultez un conseiller bancaire ou courtier en crédit immobilier certifié pour toute décision patrimoniale.

Mensualité cible ou montant empruntable : les deux facettes de la simulation

Deux situations distinctes conduisent à utiliser un simulateur de crédit immobilier. La première concerne les acquéreurs qui ont déjà identifié un bien précis et souhaitent vérifier la faisabilité financière du projet. La seconde s’applique à ceux qui définissent d’abord leur budget mensuel confortable avant de chercher un logement correspondant.

-

Si vous avez trouvé un bien à 285 000 € :

Calculez la mensualité correspondante en fonction de la durée souhaitée (15, 20 ou 25 ans), du taux estimé selon votre profil, et vérifiez que cette mensualité respecte votre taux d’endettement de 35 %

-

Si vous savez que vous pouvez consacrer 1 200 € par mois :

Calculez le montant maximal empruntable avec cette mensualité, selon différentes durées, puis ciblez les biens dont le prix correspond à ce montant augmenté de votre apport personnel

La première approche, dite « montant vers mensualité », s’avère pertinente lors des phases avancées de votre recherche. Vous repérez un trois-pièces à 265 000 €, vous disposez de 35 000 € d’apport, et vous devez donc emprunter 265 000 €. En simulant sur 20 ans à un taux de 3,40 %, vous obtenez une mensualité d’environ 1 550 € assurance incluse.

La seconde approche, dite « mensualité vers montant », structure votre recherche dès le départ. Vous ne souhaitez pas dépasser 1 100 € de mensualité. En simulant sur 25 ans à 3,55 %, cette mensualité vous permet d’emprunter environ 240 000 €.

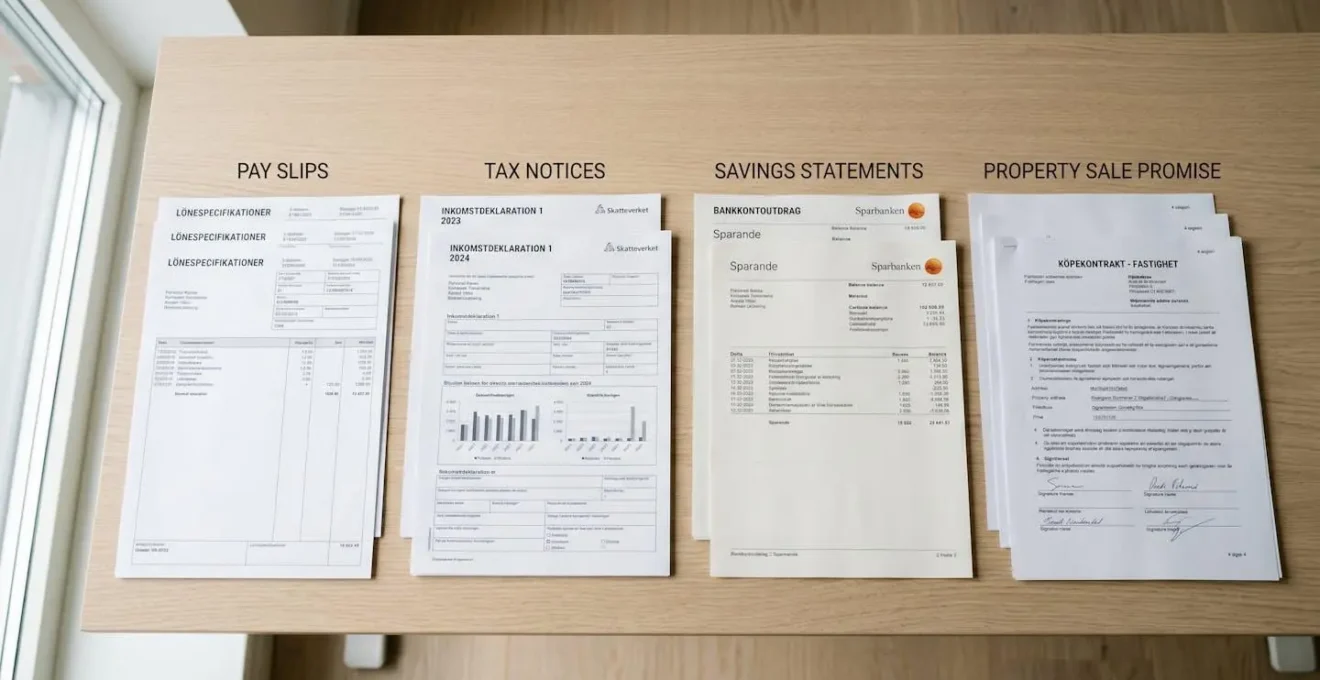

Transformer votre simulation en dossier recevable par les banques

Obtenir une simulation favorable ne garantit pas l’acceptation de votre demande de crédit. Le passage à l’instruction bancaire nécessite de constituer un dossier complet et cohérent.

-

Trois derniers bulletins de salaire et deux derniers avis d’imposition complets

-

Relevés bancaires des trois derniers mois sur tous vos comptes courants et épargne

-

Justificatifs de vos crédits en cours (tableaux d’amortissement, échéanciers)

-

Pièce d’identité en cours de validité et justificatif de domicile de moins de trois mois

-

Compromis de vente ou promesse de vente signée avec le vendeur

Déposez votre demande dès la signature du compromis de vente, car ce que précise le portail officiel economie.gouv.fr sur vos droits, la banque doit obligatoirement évaluer votre solvabilité avant toute offre de prêt. Cette instruction prend généralement entre trois et six semaines.

Conservez une épargne de précaution même après avoir versé votre apport personnel. Les banques apprécient les dossiers montrant une capacité d’épargne résiduelle de trois à six mois de mensualités, signe de gestion financière prudente.

Questions fréquentes sur la simulation de crédit immobilier

Les résultats d’un simulateur en ligne sont-ils fiables ?

Les simulateurs utilisés par les établissements bancaires intègrent les paramètres réglementaires officiels (taux d’endettement maximal de 35 %, durées maximales, barèmes d’assurance). Leur fiabilité dépend de l’exactitude des informations que vous saisissez : revenus nets réels, montant précis de vos crédits en cours, durée souhaitée. Les écarts entre simulation et offre finale proviennent généralement d’informations incomplètes ou d’une évolution des taux entre la simulation et l’instruction du dossier.

Quel impact a le montant de mon apport sur ma capacité d’emprunt ?

L’apport personnel n’augmente pas directement votre capacité d’emprunt calculée selon vos revenus, mais il améliore significativement vos conditions de financement. Un apport représentant au minimum 10 % du prix du bien permet de couvrir les frais de notaire et de garantie, rendant votre dossier plus acceptable. Au-delà de 20 % d’apport, vous bénéficiez généralement de taux d’intérêt réduits de 0,10 à 0,25 point, ce qui diminue vos mensualités et augmente mécaniquement votre capacité d’emprunt finale.

Une simulation en ligne m’engage-t-elle auprès de la banque ?

Non, réaliser une simulation reste une démarche strictement informative et sans aucun engagement de votre part ni de celui de l’établissement. Vous pouvez tester autant de scénarios que nécessaire pour affiner votre projet. L’engagement mutuel ne débute qu’à la signature de l’offre de prêt, après que vous ayez respecté le délai légal de réflexion de 10 jours imposé par la réglementation. Avant cette étape, vous restez libre de comparer les offres de plusieurs banques ou de renoncer à votre projet.

Combien de temps les résultats d’une simulation restent-ils valables ?

Les résultats d’une simulation reflètent les conditions du marché au moment où vous la réalisez, notamment les taux d’intérêt en vigueur. Ces taux évoluent mensuellement selon les directives de la Banque Centrale Européenne et la politique commerciale des établissements. Une simulation effectuée en janvier peut donc différer significativement d’une simulation réalisée en mai.

Que faire si la simulation révèle que mon projet est hors budget ?

Trois leviers principaux permettent d’ajuster votre projet. Premièrement, augmenter votre apport personnel en mobilisant une épargne complémentaire ou en sollicitant une aide familiale réduit le montant à emprunter. Deuxièmement, allonger la durée de remboursement diminue vos mensualités et respecte plus facilement le taux d’endettement maximal, même si le coût total augmente. Troisièmement, réviser à la baisse le prix du bien ciblé en élargissant votre zone de recherche géographique ou en acceptant des compromis sur la surface ou les prestations permet de ramener le projet dans votre capacité réelle.